A compra da primeira habitação é uma das decisões mais importantes na vida de uma pessoa ou de uma família. Nos últimos anos, o aumento do preço das casas e dos custos associados à escritura tornou ainda mais relevante conhecer os benefícios fiscais disponíveis, em especial o chamado IMT Jovem.

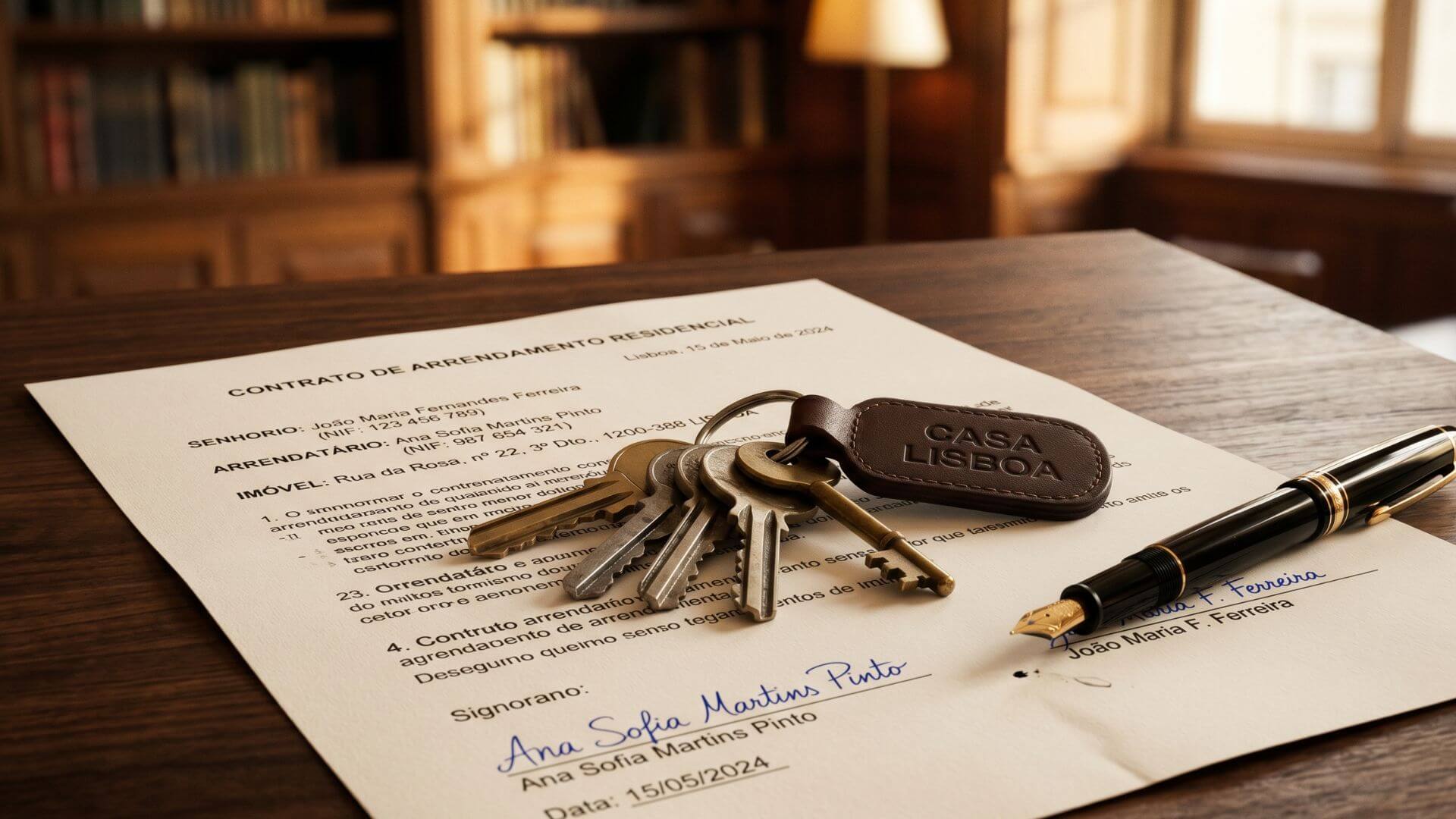

O Decreto-Lei n.º 48-A/2024, de 25 de julho, criou uma isenção de IMT e de imposto do selo para a primeira aquisição de imóvel destinado exclusivamente a habitação própria e permanente por jovens até aos 35 anos. O diploma alterou o Código do IMT e o Código do Imposto do Selo com esse objetivo.

Contudo, este benefício não é automático em todos os casos. A lei exige, entre outros requisitos, que o comprador tenha idade igual ou inferior a 35 anos à data da transmissão, que não seja considerado dependente para efeitos de IRS no ano da compra e que esteja em causa a primeira aquisição de prédio urbano ou fração autónoma para habitação própria e permanente. Ficam ainda excluídos os compradores que sejam titulares de direito de propriedade, ou figura parcelar desse direito, sobre prédio urbano habitacional à data da transmissão ou em qualquer momento nos três anos anteriores.

Por isso, antes de assinar o contrato-promessa de compra e venda, é aconselhável confirmar a situação fiscal do comprador, o regime de bens do casal, a titularidade anterior de imóveis e o valor relevante para efeitos de IMT. Quando o imóvel venha a constituir bem comum de casal, a verificação dos pressupostos é feita individualmente relativamente a cada cônjuge.

Além da questão fiscal, há cuidados jurídicos essenciais: verificar se o imóvel está livre de ónus ou encargos, confirmar a licença de utilização quando aplicável, analisar a certidão permanente, a caderneta predial, o certificado energético, eventuais dívidas de condomínio e as cláusulas do contrato-promessa. Uma cláusula mal redigida pode criar problemas quanto ao sinal, à data da escritura, à aprovação do crédito ou à responsabilidade por despesas.

Também é importante ter atenção ao destino do imóvel. A lei prevê situações em que o benefício pode deixar de se aplicar se o imóvel tiver destino diferente daquele que justificou a isenção, embora existam exceções, como venda, alteração do agregado familiar ou mudança do local de trabalho para distância superior a 100 km, desde que se mantenha a finalidade habitacional nos termos previstos.

Em suma, o IMT Jovem pode representar uma poupança significativa, mas deve ser analisado caso a caso. Na compra de casa, o apoio jurídico prévio não serve apenas para resolver problemas: serve sobretudo para os evitar.

Nota final: Este artigo tem natureza informativa e não dispensa aconselhamento jurídico profissional.